רשות המסים לא מדלגת במהלכיה גם על השכירים, ולמי שמרבה נכסים – אך אינו מרבה בדיווח ורישום, נשלח בדואר טופס 5329 או 5328 – 'דו"ח פרטים אישיים והצהרה על מקורות הכנסה בארץ ובחו"ל'. קיבלתם את הטופס? אתם לא לבד – מאות אלפי ישראלים כבר זכו למכתב זה בשנים האחרונות. אז מה עושים? המדריך הבא יעשה לכם סדר.

עו"ד קרן זרקו זמיר מסבירה ל"כלכליסט" למה השכירים על הכוונת של רשות המיסים

גל חדש של משלוח טפסים לאזרחים

מאות אלפי מכתבים ובהם טפסי 5329 ו-5328, נשלחו לאזרחים ישראליים מן השורה מאז שנת 2014, ומגמה זו ממשיכה גם בשנים האחרונות. כעת נראה כי החל גל חדש שעדיין לא ברור היקפו. באמצעות הטפסים נדרשים ישראלים שכירים לדווח על פרטים אישיים ולהצהיר על מקורות הכנסה בארץ ובחו"ל, במטרה לוודא כי הם אינם מעלימים הכנסות שונות.

רשות המסים הסבירה כבר בעבר כי מטרת מבצעים אלו לנסות וללכוד ברשת את כל מי שיש ברשותו רכוש משמעותו או שביצע פעולות המעוררות חשד. כך למשל, באמצעות הצלבת נתונים הרשות מבררת למי יש כמה רכבים, כמה דירות, חשבונות בחו"ל וכיוצא באלו. המבצע המרכזי החל לאחר משלוח של 120,000 מכתבים באמצע שנת 2014, ומאז ועד היום נשלחו עוד כמה עשרות אלפי מכתבים. על פי הסברי רשות המסים בעבר, מטרת המבצעים ללכוד את כל מי שהפעולות הכלכליות שלו מעוררות חשד להעלמות מס, לרבות בעלי נכסים שאינם מדווחים על הכנסתם משכר דירה, או אזרחים המרבים לטוס לחו"ל, וקיים חשד שיש להם הכנסות או כספים לא מדווחים במדינות זרות ועוד.

המכתבים אמנם נשלחו לאזרחים שאין להם תיקים ברשות המסים, אך לאור הצלבות מידע וסימנים מחשידים אחרים, כדוגמת בעלות על מספר רב של דירות או טיסות מרובות לחו"ל, מעריכה הרשות כי רבים מהם כן אמורים לנהל תיקי מס.

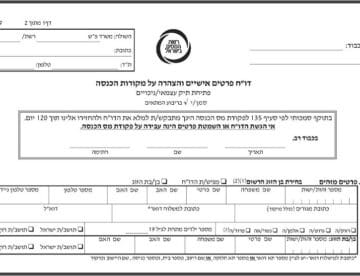

מהו טופס 5329 או 5328?

המכתבים הנשלחים כוללים טופס, שמספרו 5329 או 5328, והנקרא "דו"ח פרטים אישיים והצהרה על מקורות הכנסה בארץ ובחו"ל". מקבל הטופס נדרש למסור פרטים על מקורות הכנסה ונכסים שמצויים בבעלותו ובבעלות בן או בת הזוג בישראל ומחוץ לישראל, מניות בחברה, נדל"ן, כלי רכב, מקומות עבודה ועוד, ולהחזירו תוך 30 יום מקבלתו באחת האפשרויות המנויות במכתב.

האם שליחת הטופס מעידה על כך שאני חשוד בעבירות מס?

היות וטופס 5329 או 5328 מהווה אמצעי של רשות המיסים לבדיקת נתונים ראשונית, הרי שההנחה המקובלת היא שמי שמקבל אותו, אינו מקבל אותו סתם. יש הטוענים כי מקבלי הטופס כבר עלו על הרדאר של רשות המיסים, וקיים לגביהם מידע מחשיד כלשהו, אך היות ורשות המיסים אינה מפרסמת את הקריטריונים לשליחת הטפסים, מדובר כאמור בהשערות בלבד. גם באם קיים מידע מחשיד כלשהו, לא ניתן לדעת האם מידע זה מספיק לפתיחת חקירה פלילית או העמדה לדין, ובמקרים רבים, מילוי הדוח עשוי להוות את התשתית להחלטה של רשות המיסים האם לסגור את העניין או להתקדם לפתיחת חקירה פלילית כנגד הנמענים, לאור חשד שלא דיווחו כחוק על הכנסותיהם.

היות ונקודה זו היא קריטית,. היערכות נכונה, ומבעוד מועד, עשויה להוביל אתכם להסדרת חובות מול פקידי השומה ברשות המסים, להמרת ההליך הפלילי בתשלום כופר, המהווה תוספת קנס, ובכל מקרה, להפחית את הסיכוי לחקירה פלילית, להגשת כתבי אישום, ולענישה מחמירה.

רצוי שלא לשקוט על השמרים גם אם עדיין לא קיבלתם את המכתב, ואתם מעריכים כי יש סיכוי שתקבלו אותו. במקרה כזה, דיווח ותשלום המס כנדרש, גם לפני שלרשות יש מידע מחשיד לגביכם, עשוי להיות חיוני, ולחסוך לכם הן משאבים והן עוגמת נפש רבה, גם אם מדובר בסכומים נמוכים, שבוודאי לא כדאי להסתבך עבורם בסאגה משפטית.

מה חשוב לדעת בזמן מילוי הטופס?

מילוי הטופס אינו רשות, והחוק מחייב אתכם להגשת הצהרה, באם זו נדרשה מכם, כאשר מילוי שגוי, חלקי או לא מדויק עשוי לגרור בדיקות נוספות ופעמים רבות אף להוות את הטריגר לחקירה. לכן עליכם להקפיד שלא להתעכב זמן רב מדי במילוי הטופס, ולמלא אותו באופן מלא, כנה ומדויק, רצוי בליווי איש מקצועי. חשוב לזכור כי לאחר בחינת הטופס על ידי הרשות, תתקבל על ידה ההחלטה האם לפנות לבדיקות נוספות, האם לפתוח בחקירה פלילית או האם לסגור את העניין לאור מסקנתה כי אין צורך בהמשך טיפול.

איך אני נמנע מהליך פלילי?

הדרך הפופולארית להימנע מהליך פלילי בשנים האחרונות הייתה באמצעות הליך גילוי מרצון, אשר הסתיים בסוף שנת 2019. בקשה לגילוי מרצון שהתקבלה איפשרה למי שלא דיווח על הכנסות להתוודות על העבירות, לשלם את החוב ללא קנס, ולקבל חסינות פלילית מוחלטת. עם זאת, הליך גילוי מרצון גם כבר אינו בתוקף, אבל גם אם ישוב, הרי שאינו רלוונטי למי שיש כבר חקירה בעניינו, מה שקורה לעתים קרובות כאשר הטופס כבר נשלח אליכם. לכן, בכל מקרה, כנראה שהאפשרות הטובה ביותר היא לבחון הליך כופר, אשר אמנם אינו נטול קנס, אך בפירוש מהווה המרה גמורה להליך הפלילי. היכרות עם החוק בנוגע להליכי כופר וגילוי מרצון היא משמעותית, היות ובקשות אלו עשויות להיות מורכבות, ותלויות במשתנים שונים.

כך למשל, על מנת להגיש בקשה לכופר, חייבת להיפתח חקירה גלויה כנגד הנחשד בהעלמת ההכנסות. זהו מצב טריקי, בו דווקא מי שרוצה להימנע מהליך פלילי, צריך לפעול לפתיחת חקירה גלויה כנגדו. מצד אחד, יתכן ומתנהלת חקירה סמויה, ולכן אין הוא מרע את מצבו, אך מן הצד השני יתכן כי לא מתנהלת חקירה כלל. התייעצות עם מומחה בשלבים אלו יכולה לסייע בידיכם להעריך את המצב.

באם בחרתם לפנות להליך כופר, על מנת למנוע הליך פלילי בכל מצב, ניתן לפנות בליווי מומחה לפקיד שומה חקירות, באופן יזום ואנונימי, לפעול להבטחת המלצתו על כופר בעניינכם, ולבקש זימון לחקירה. באופן כזה ניתן יהיה מראש להבטיח כי רשות המסים לא תיזום הליך פלילי ולהחזיר את השליטה באופן חלקי לידיכם, אמנם תמורת קנס, אך לפחות ללא מעצר, הגשת כתב אישום, ולעתים עונשים חמורים.

משרד עו"ד זרקו זמיר מתמחה בעבירות מס הכנסה ומע"מ, ומייצג לקוחות בהליכים מול רשות המסים, כולל הגשת בקשה לכופר או לגילוי מרצון.

SEO by start

SEO by start