במכתב שנשלח בחודש האחרון ליותר מ-100 אלף עובדים שכירים בישראל, דורשת רשות המסים דיווח מלא על מקורות הכנסה בתוך 30 יום, במטרה לאתר העלמות מס. מה מומלץ לעשות במקרה כזה?

עו"ד קרן זרקו זמיר ב"וואלה!" – אם אתם שכירים, רשויות המס מחפשות גם אתכם

במסגרת יוזמה חדשה של רשות המסים לאיתור העלמות מס, נשלחו במהלך החודשים יוני ויולי 2014 יותר מ-100 אלף מכתבים לבעלי הכנסות בישראל שאין להם תיק במס הכנסה ולכן לא מדווחים על הכנסותיהם, בדרישה למלא טופס פרטים אישיים והצהרה על מקורות הכנסה.

רשות המסים השכילה להבין כי גם הכנסותיהם של העובדים השכירים בישראל צריכות להיות תחת ביקורת הדוקה כדי למנוע העלמות מס ככל הניתן, ולכן המכתבים נשלחו בעיקר לעובדים שכירים שלחלקם יש מקור הכנסה נוספת, כגון הכנסות משכירות על דירות ונכסים שאינן מדווחות למדינה, ולא בעצמאים ובעלי עסקים המגישים דו"חות תקופתיים לרשות המסים באופן קבוע.

מה רשות המיסים תעשה עם המידע שתקבל?

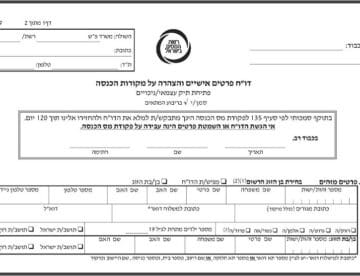

המכתב, הנושא את הכותרת "דו"ח פרטים אישיים והצהרה על מקורות הכנסה בארץ ובחו"ל", דורש מהנמענים למלא את הטופס וההצהרה, ולהחזירם בתוך 30 יום מרגע קבלת המכתב. המידע שרשות המסים תקבל באמצעות אותם טפסים יוצלב ככל הנראה עם מידע קיים נוסף לגבי כל אחד מבעלי ההכנסות, כגון בעלות על דירות ונכסים הרשומים על שמם בטאבו – אך אינם מדווחים ולא משולם עליהם מס על הכנסות משכירות כקבוע בחוק.

במקרה של חשד להעלמת מסים של ממש בעקבות מילוי הטופס והצלבת המידע, רשות המסים עלולה לדרוש הגשת דו"חות שנתיים מפורטים, ובהמשך לפתוח בחקירה פלילית כנגד נישומים החשודים בהעלמת הכנסות, בהתאם לממצאים.

איך מומלץ למלא את הטופס במקרה של הכנסות שלא דווחו למס הכנסה?

למעלימי הכנסות היו שתי דרכים עיקריות לפעול כדי להימנע מאישום פלילי בעקבות ביצוע עבירות מס: הדרך הראשונה היתה גילוי מרצון, בה ניתן לעשות שימוש לפני שהמידע על העבירות מגיע לידי רשות המסים. גילוי מרצון איפשר לנישום לדווח על עבירות המס שביצע באופן יזום, לשלם את המס הנדרש, ואילו רשות המסים, מצדה, מתחייבת שלא יינקטו נגדו הליכים פליליים. ההליך הסתיים בסוף שנת 2019, ולא ברור אם ישוב במהלך שנת 2020.

הדרך השנייה היא תשלום כופר, שנועדה למצבים בהם רשות המסים כבר פתחה בחקירה או בהליך פלילי כנגד נאשם בעבירות מס. במקרים מסוימים, הליך הכופר מאפשר לנאשם לשלם מעין קנס כחלופה להליך הפלילי ולכתב האישום, בכך לסיים את העניין.

במצב הנוכחי, כשרשות המסים דורשת ממקבלי המכתבים למלא דו"ח פרטים אישיים והצהרה על הכנסות – לא ברור האם היא תתייחס לכך כתחילתו של הליך גילוי מרצון עבור מעלימי הכנסות ותאפשר להם לשלם את המס על ההכנסות שלא דווחו במשך התקופה, או שהמידע שתקבל יהווה למעשה ראשית חקירה, ותחילתו של הליך פלילי נגד מי שימסור לה את המידע שדרשה. אם זו תהיה גישת רשות המסים כלפי מעלימי מס, הרי שבקשה לגילוי מרצון לא תתקבל – אך במצב כזה, הגשת בקשה לכופר עשויה למנוע את האישום הפלילי.

לכן, לבעלי הכנסות שלא דווחו למס הכנסה (מהשכרת דירות או ממקורות אחרים), מומלץ להקדים ולהגיש את הדיווח על ההכנסות במהירות האפשרית, ולהיעזר באיש מקצוע כעו"ד מומחה למסים שינחה האם יש לפעול במסלול של גילוי מרצון, תשלום כופר או בדרך אחרת.

משרד עו"ד זרקו זמיר הוא משרד עו"ד מומחה למסים, ומטפל בתיקי מס הכנסה, מע"מ, צווארון לבן והלבנת הון. מוזמנים ליצור עמנו קשר.

SEO by start

SEO by start